date : 2021-01-04

概况

外盘原油12月稳步上涨,Brent 03主力合约月度涨幅达到8.5%,WTI 02主力合约月度涨幅达到7.08%,涨幅较11月大幅收窄,整体不改震荡向上趋势。SC原油2102主力合约12月跟随外盘稳步反弹,月度涨幅较小为2.44%。

冬天为疫情高发期,警惕疫情再度大规模爆发,同时关注疫苗进展。

PTA:

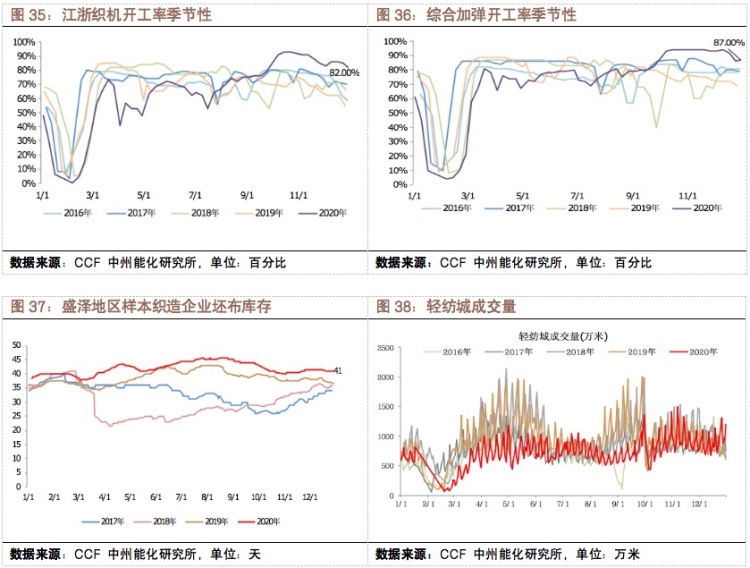

TA2105主力合约月度涨幅为7.91%。PTA现货内盘均价12.31日为3595元/吨,月度内盘均价为3518.1元/吨,较11月均值大幅上涨329.7元。TA现货加工差小幅12.31日为467,月度平均现货加工差为541,较11月走阔38元。TA盘面主力加工差为692,较11月微幅收窄,月内经历主力移仓,月度平均期货加工差为748,仍为偏高水平。12月PTA国内月均负荷为88%左右,较11月月均小幅上升2%。月产量在418万吨左右。福化工贸450万吨装置12.23起检修,预计1.20附近重启;扬子石化35万吨装置11.3起停车,重启待定;珠海BP 110万吨装置12月中旬检修,目前重启中;四川能投100万吨装置12.28附近停车,预计一周后恢复。PTA国内负荷小幅下降至83.10%。需求端,聚酯负荷基本维稳,截至12.31,初步核算国内聚酯综合负荷在89.5%,淡季不淡。上周江浙下游开工受阶段性节能环保因素影响,负荷先降后升。加弹开工小升至87%,织机开工先降后升,当前整体82%,染厂开工先降后升,整体恢复至84%。轻纺城成交量轻纺城月均成交量11月成交量同比下降8%,环比降负大幅改善,12月表现亮眼,同比上升11%。TA供需矛盾仍在,环比变化有限,窄幅震荡。

乙二醇:

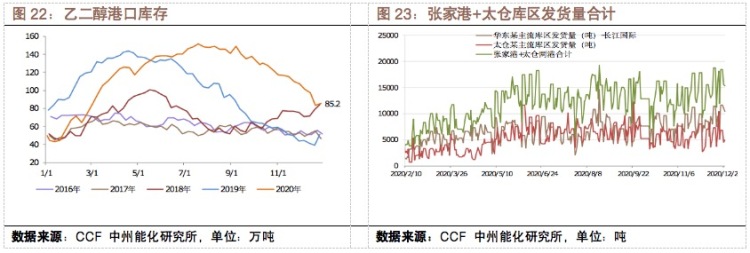

EG2105主力合约月度涨幅为11.74%。EG反弹力度远超TA,乙二醇12月的反弹动能主要来自供需驱动,延续去库。油制乙二醇现货内盘均价12.31日为4260元/吨,月度内盘价格均值约为3973元/吨,较11月均值大幅上涨238元。煤制附近价格12.31日为4025元/吨,较11月均价大幅上涨237元,12月下旬油煤价差大幅收窄至63,月底再度回升至235。乙二醇12月延续去库,港口库存环比11月大幅减少24.7万吨。12月后三周因集装箱落水及天气原因均受封航影响船期不断延迟,卸货停滞。预计1月到港增加。乙二醇月度国内综合负荷为61.50%,月产量为81.15万吨,11月乙二醇进口量仅为62.5万吨,预估12月份较11月或小幅增加,但仍在低位,乙二醇12月度供应量预估为152万吨。港口库存拐点或在1月中旬到来。

成本与利润

1 原料市场

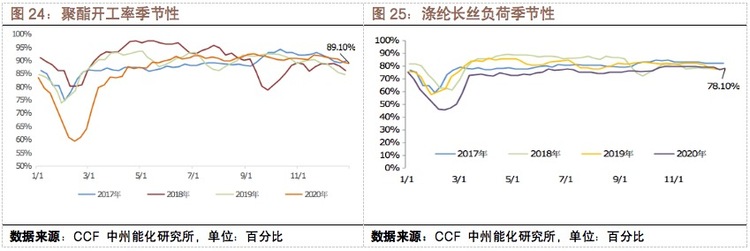

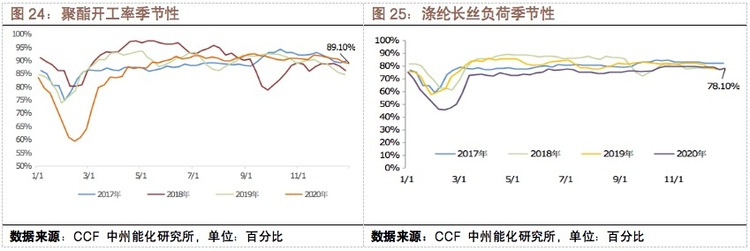

NPT(cfr日本)11月均价为450.1美元/吨,较10月均价大幅上涨96.7美元/吨。12.31日为487美元/吨。外盘原油12月稳步上涨,Brent 03主力合约月度涨幅达到8.5%,WTI 02主力合约月度涨幅达到7.08%,涨幅较11月大幅收窄,整体不改震荡向上趋势。石脑油-Brent价差12月均值为80.7美元,较11月均值大幅走阔19.2美元,月末价差逾100美元;石脑油-WTI价差12月均值为103.8美元,较11月均值大幅走阔23.1美元,月末价差逾130美元。PX(cfr中国)12月大幅上涨,月度均价为603美元,较11月均价大幅上涨64.7美元。PX-NPT价差仍低位波动,12月均值为153美元,较11月均值基本维稳。PX中国12月月均开工率为76.6%,较11月维稳;亚洲PX12月月均开工率为76.65%,较上月大幅下降5.35%。

2 成本与利润变动

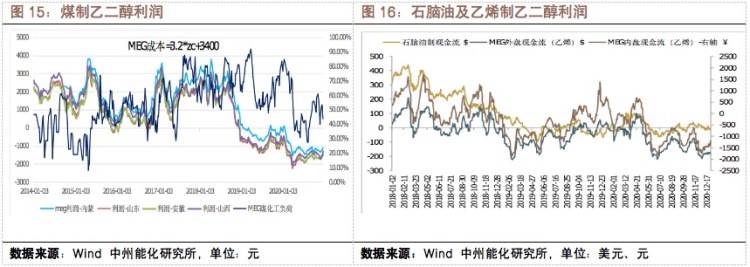

煤制负荷12月中降负至4成附近后月末再度回升至5成偏上,煤制亏损月末小幅修复。外采乙烯制乙二醇现金流12月均值为-186美元/吨,较11月大幅加剧近100美元。石脑油制乙二醇维持在基本盈亏平衡,微幅亏损,12月现金流均值为-3美元,较11月亏损加剧21美元。甲醇MTO制路线现金流12月平均亏损1871元/吨,较11月亏损加剧220元/吨。

供给

1 装置检修情况

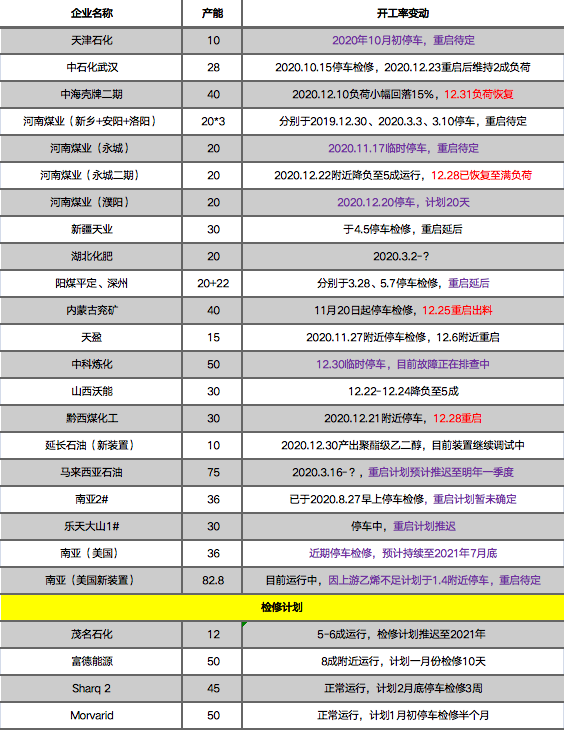

PTA国内装置:福化工贸450万吨装置12.23起检修,预计1.20附近重启;扬子石化35万吨装置11.3起停车,重启待定;珠海BP 110万吨装置12月中旬检修,目前重启中;四川能投100万吨装置12.28附近停车,预计一周后恢复。PTA国内负荷小幅下降至83.10%。

表1:PTA近期主要装置变动

数据来源:CCF 中州能化研究所

乙二醇装置:2020年12月份起,中国乙二醇总产能为1583.5万吨,煤制乙二醇总产能为599万吨。新增河南能源永城二期20万吨/年及新疆天业(三期)60万吨/年合成气制乙二醇装置。延长石油10万吨/年新装置于12.30顺利打通流程,产出聚酯级乙二醇,目前装置继续调试中。产能计入2021年。截至12月31日,国内乙二醇整体开工负荷在60.81%,其中煤制乙二醇开工负荷在52.59%。中科炼化50万吨装置12.30临时停车,目前故障正在排查中;中海壳牌二期40万吨装置负荷恢复,装置运行良好,此前12.10负荷小幅回落15%;河南煤业(濮阳)20万吨装置12.20停车,计划20天;河南煤业(永城二期)20万吨装置12.28已恢复至满负荷,12.22附近曾降负至5成运行;黔西煤化工30万吨装置12.21停车,12.28重启出料;内蒙古兖矿40万吨装置11.20停车检修,12.25重启出料;山西沃能30万吨装置12.22-12.24降负至5成。

表2:MEG近期主要装置变动:

数据来源:CCF 中州能化研究所

12月PTA国内月均负荷为88%左右,较11月月均小幅上升2%。月产量在418万吨左右;乙二醇月度国内综合负荷为61.50%,月产量为81.15万吨,11月乙二醇进口量仅为62.5万吨,预估12月份较11月或小幅增加,但仍在低位,乙二醇月度供应量预估为152万吨。

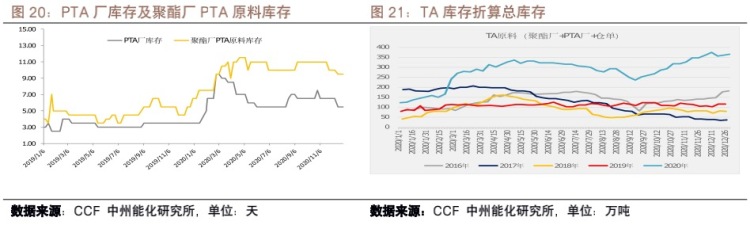

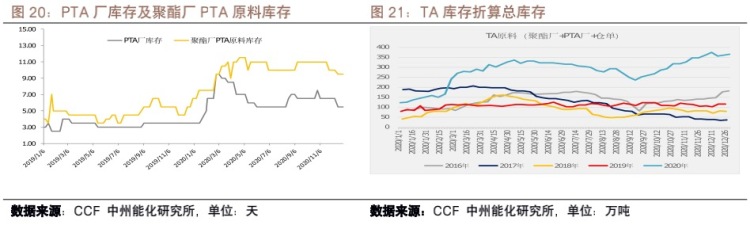

2 PTA库存

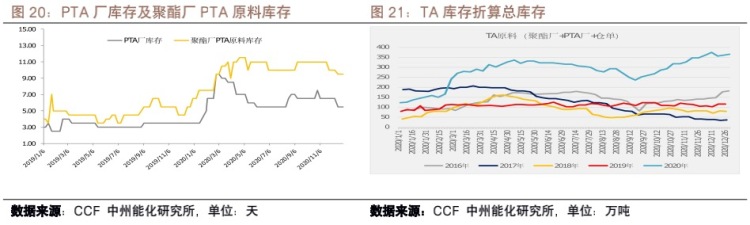

PTA原料总库存从11月底的348万吨累至12.31日的366万吨,月度累库达18万吨,累幅5%,累幅环比下降。

3 乙二醇进口与港口库存

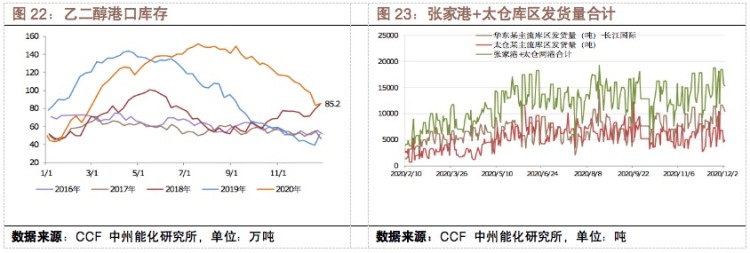

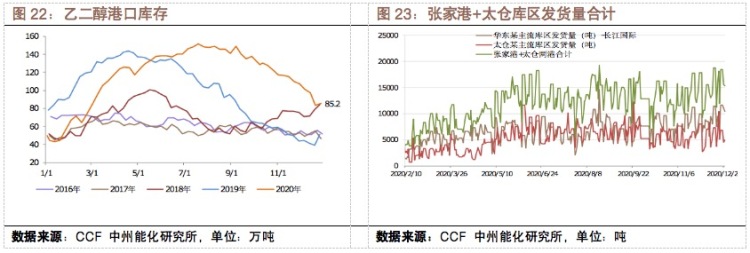

2020年11月乙二醇进口量在62.5万吨附近,较10月减少11.9万吨,降幅在16%附近。2020年1-11月乙二醇进口总量在999.80万吨,同比去年增加97.2万吨。截至12月28日,华东主港地区MEG港口库存约85.2万吨,环比11月大幅减少24.7万吨。12月后三周因集装箱落水及天气原因均受封航影响船期不断延迟,卸货停滞。预计1月到港增加。

需求

1 聚酯

1.1聚酯开工率及装置变动

聚酯装置延续投产。2020年12月1日起,聚酯产能基数上修至6320万吨,新增桐昆30万吨和新凤鸣30万吨(配套生产涤纶长丝)。截至12.31日,初步核算国内聚酯综合负荷在89.1%。

12月聚酯月均负荷为90.36%,环比上月小幅下降0.92%。月均产量为475.9万吨,因产能基数增加,月产量与上月几乎持平。

表3:聚酯装置近期主要变动:

数据来源:CCF 中州能化研究所

1.2聚酯库存及利润

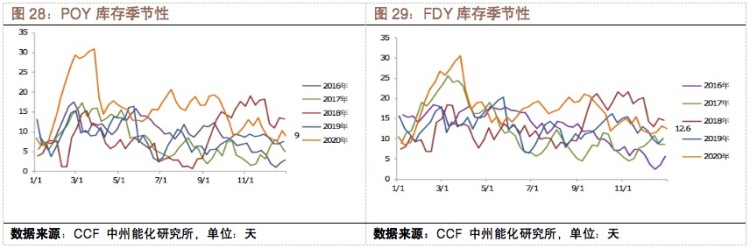

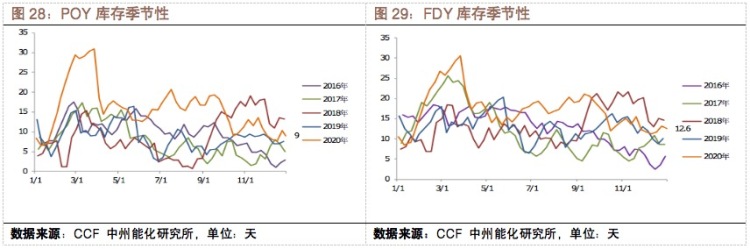

截至12.31日,江浙涤丝工厂POY、FDY、DTY权益库存分别在9、12.6、10.8天。POY12月末较11月末库存下降2天,FDY月度库存小幅累库0.3万吨附近,DTY月度库存去库2.6万吨。长丝11月上半月微幅盈利,下半月转为亏损,12月中旬扭亏为盈,至月末盈利近100元。

涤纶短纤从10月下旬起开始超卖,维持负库存,12.31库存仍维持-3天。短纤利润本月来基本在400-500震荡,至月末为445元。

聚酯瓶片12月震荡去库,至月末库存为20天偏上。瓶片12月延续盈利,至月底利润压缩至149元/吨。

涤纶短纤库存维持历年同期最低水平;聚酯瓶片库存仍维持历年同期的最高水平,基本和19年同期持平;涤纶长丝库存除DTY为历年同期最低水平外,均为历年同期次高水平。在终端表现亮眼的情况下,目前库存压力有限。

2 终端情况

12月末江浙下游开工受阶段性节能环保因素影响,负荷先降后升。月底加弹开工小升至87%,织机开工整体82%,染厂开工整体恢复至84%。12月江浙织机月均负荷为84.4%,较11月下降4.35%,综合加弹月均负荷90.40%,较11月下降3.35%。

盛泽地区样本企业坯布库存天数11月初降至40天后再度回升至41天,仍为历年同期最高水平。轻纺城成交量轻纺城月均成交量11月成交量同比下降8%,环比降负大幅改善,12月表现亮眼,同比上升11%。

Home

Home